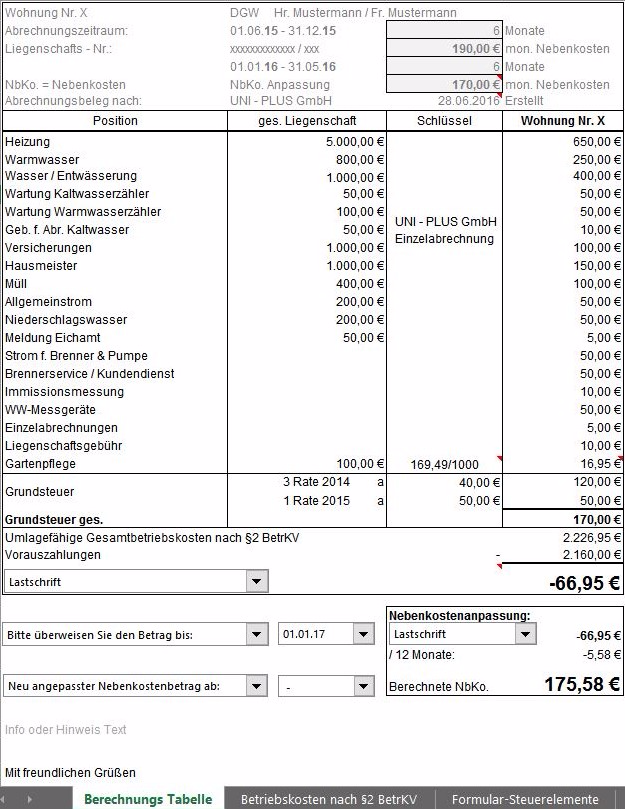

1.) Nebenkostenabrechnung Eigentumswohnung:

Vorauszahlungen:

In der vorgefertigten Excel Tabelle sind im oberen Bereich die Eigenschaften des vermieteten Objektes einzutragen. In den vier Rahmenfeldern werden die monatlichen Nebenkostenbeträge der letzten 12 Monate eingetragen. Wegen Nebenkostenanpassungen, die meistens zum Jahresbeginn umgestellt werden, sind diese 12 Monate auf jeweils 2x 6 Monate einzutragen. Dies kann beliebige eingetragen werden. Im unteren Bereich bei Vorauszahlungen werden sie dann zusammengerechnet.

Umlegbare Betriebskosten nach §2 BetrKV:

In der Haupttabelle werden die auf den Mieter umlegbaren Betriebskosten eingetragen. Hierzu findet man in der Mappe „Betriebskosten §2 BetrKV eine tabellarische Arbeitshilfe, die Ihnen beim Ausfüllen der Haupttabelle Hilfreich sein kann.

Automatisch werden auch diese Eintragungen zusammengerechnet und mit den Vorauszahlungen dann als Minuswert oder Normalwährung ausgerechnet.

Nebenkostenanpassung:

Bei größeren Last oder Gutschriften kann Anpassungsberechnung sehr hilfreich sein. Diese wird immer automatisch Berechnet, sollte aber nur bei größeren Differenzen dann auf runde Werte angepasst werden.

Formular – Steuerelemente:

Da die Aussagekraft einer Nebenkostenrechnung zB. in Form einer Last oder Gutschrift sein kann, sind diese Steuerungselemente eine vereinfachte und schnelle Hilfe für die weiteren Maßnahmen bzw. Pflichten von Vermieter oder Mieter.

In der Mappe Formular – Steuerelemente können diese nach Wünschen entsprechend angepasst werden.

Briefvorlage für den Mieter:

In dem vorgefertigten Worddokument sind der Briefkopf und die beiden Bankverbindungen im unteren Bereich entsprechend auszufüllen.

Einfügen der Excel Tabelle unter Word 2016 gehen sie wie folgt vor.

- Cursor auf Position setzten,

- Unter Einfügen > Objekt > Objekt > Aus Datei erstellen > Dateisuche: Excel Tabelle anklicken

und Verknüpfung aktivieren

- Tabelle mit passenden Format wird eingefügt.

Nach dem einfügen sind die roten Eckpfeile (Kommentare) noch im Vordergrund. Speichern oder PDF-Druck sind diese nicht mehr zu sehen.

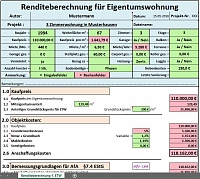

2.) Rendite – Berechnungsprogramm:

Hierbei handelt es sich um ein Excel-Programm mit dem die Rendite einer Wertanlage in Form einer Immobilie berechnet werden kann. Es ist auf seiner Art und Weise einzigartig aufgebaut.

Das bedeutet sie haben nur die grünen Eingabefelder mit Werten auszufüllen. Dabei werden automatisch die roten Rechenfelder und die Ergebnisfelder ausgewertet.

Dieses Programm besteht aus:

Eingabekopf, 1.0) Kaufpreis, 2.0) Objektkosten, 3.0) Bemessungsgrundlagen für AfA, 4.0) Steuerliche Betrachtung, 5.0) Gesamtaufwandrechnung.

In diesen 5 Hauptbausteine befinden sich Unterbausteine die über gewisse Formeln miteinander verknüpft sind und Ihnen sofort ein Endergebnis liefern. Ein Idealer Rechner für Immobilienmakler aber auch für den Wohnungsuchende Privatmann.

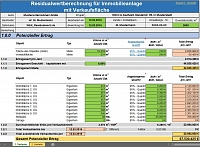

3.) Residualwertberechnung:

Was ist eine Residualwertberechnung?

Die Anwendung des Residualwertberechnung ermöglicht den Preis eines Grundstücks als Restwert in einem Abzugsverfahren zu berechnen. Daher wird das Verfahren auch Restwert-bzw. Bauträgermethode genannt. Der daraus ermittelte Residualwert stellt die Preisobergrenze für ein Grundstück dar, für die eine Investition überhaupt noch rentiert.

Das Residualwertverfahren hat in der Bewertungspraxis nur die Bedeutung einer Hilfsmethode, wenn andere und sicherere Verfahren nicht zur Anwendung kommen können. Nicht zuletzt gehört das Residualwertverfahren zu den nicht normierten Verfahren. Es gibt keine allgemein anerkannten Verfahrensgrundsätze, wenngleich die Wertermittlungs-richtlinien es unter besonderen Umständen zulassen.

Wer braucht eine Residualwertberechnung?

Bevor Investoren, Immobilienunternehmen, Banken, Projektentwickler oder Bauträgern Baugrundstücke erwerben, müssen sie wissen, wie viel Kapital sie für den Grundstückskauf ausgeben dürfen, damit sich ihre Investition überhaupt noch lohnt.

Wie ist die Berechnung aufgebaut?

Die Ermittlung des Residualwerts erfolgt schrittweise. Zunächst wird der Ertragswert bzw. Vergleichswert aus der geplanten Bebauung bei Vollvermietung bzw. beim Kauf abgeleitet. Die Kosten der Grundstücksentwicklung und die Herstellung des Gebäudes samt Nebenanlagen werden im darauffolgenden zweiten Schritt kalkuliert. Des Weiteren werden die Finanzierungskosten der Herstellung, die Vermietungskosten sowie die Vertriebskosten zusammengestellt. Schließlich werden im vierten Schritt die Kosten der Finanzierung des Grundstückes sowie der Verlaufsphase bis zum Projektbeginn erfaßt.

Zusammenfassend bleibt festzuhalten, dass das Residualwertverfahren in erster Linie bei der Ermittlung von Ankaufspreisen für Grundstücke, die noch vor einer baulichen Entwicklung stehen, Anwendung findet. Der ermittelbare Ankaufspreis kann Grundlage für eine Investitionsentscheidung sein, darf jedoch nicht mit einem Verkehrswert verwechselt werden. Das Residualwertverfahren kann aber zur Plausibilisierung herangezogen werden. Insbesondere bei der Berechnung der Finanzierungskosten sind Fehler zu vermeiden. Schließlich ist das Ergebnis des Residualwertverfahrens noch mit Hilfe geeigneter Analyseinstrumente zu plausibilisieren.

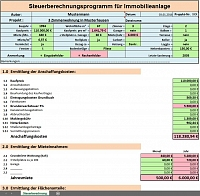

4.) Steuerberechnung für Immobilieanlage

Hierbei handelt es sich um ein Steuerberechnungsprogramm für Immobilieanlage um die Höhe der steuerlichen Kosten zu berechnen.

Dazu müssen nur die grünen Eingabefelder mit Daten ausgefüllt werden. Die roten Felder werden dann automatisch berechnet.

Dieses Programm besteht aus:

Eingabekopf:

Hierbei werden gewisse Parameter und Daten der Immobilieanlage eingetragen.

1. Anschaffungskosten:

Diese Auflistung wurde nach einem Steuerprogramm aufgestellt. Die dickmarkierten Felder sind die

Kosten, die auf jeden Fall anfallen.

2. Mieteinnahmen:

Beinhaltet die monatliche und die jährlichen Mieteinnahmen.

3. Flächenanteile bei einem zB. Mehrfamilienhaus:

Die Mieteigentumsanteile stehen immer als tausendstel Wert im Grundbuch. Mit diesen beiden Formeln erhalt man den Mieteigentumsanteil als m2 und wie der Grundbuchwert errechnet wird.

4. nicht umlagefähige Kosten:

Auflistung der Kosten die nicht über den Mieter verrechnet werden können. Diese werden meistens über den Hausverwalter verteilt. Sind Fixe wie auch Variable Kosten.

5. Bodenrichtwerte nach §10 Gutachterausschußverordnung:

Dies sind Werte, die aus der Gemeinde oder Stadtverwaltung bezogen werden können.

6. AfA nach §7.4 EkstG:

Diese Tabelle errechnet sich schon nach den oben eingetragene Werte von selbst. Nach den Formeln kann man die Berechnung gut nachvollziehen.

7. Steuerbetrachtung:

Hier wird die zu zahlende Steuer nach Schuldzinsen und Steuersatz ermittelt.

Der Sparvorteil von diesem Immobilien Berechnungspaket gegenüber dem Einzelkauf beträgt insgesamt über 35,- €.

Daher Empfehlenswert für jeden Immobilienbesitzer im Privatbereich aber auch insbesondere jedes

Immobilienunternehmen, Makler, Banken usw. für den Geschäftsbereich.

Vorauszahlungen:

In der vorgefertigten Excel Tabelle sind im oberen Bereich die Eigenschaften des vermieteten Objektes einzutragen. In den vier Rahmenfeldern werden die monatlichen Nebenkostenbeträge der letzten 12 Monate eingetragen. Wegen Nebenkostenanpassungen, die meistens zum Jahresbeginn umgestellt werden, sind diese 12 Monate auf jeweils 2x 6 Monate einzutragen. Dies kann beliebige eingetragen werden. Im unteren Bereich bei Vorauszahlungen werden sie dann zusammengerechnet.

Umlegbare Betriebskosten nach §2 BetrKV:

In der Haupttabelle werden die auf den Mieter umlegbaren Betriebskosten eingetragen. Hierzu findet man in der Mappe „Betriebskosten §2 BetrKV eine tabellarische Arbeitshilfe, die Ihnen beim Ausfüllen der Haupttabelle Hilfreich sein kann.

Automatisch werden auch diese Eintragungen zusammengerechnet und mit den Vorauszahlungen dann als Minuswert oder Normalwährung ausgerechnet.

Nebenkostenanpassung:

Bei größeren Last oder Gutschriften kann Anpassungsberechnung sehr hilfreich sein. Diese wird immer automatisch Berechnet, sollte aber nur bei größeren Differenzen dann auf runde Werte angepasst werden.

Formular – Steuerelemente:

Da die Aussagekraft einer Nebenkostenrechnung zB. in Form einer Last oder Gutschrift sein kann, sind diese Steuerungselemente eine vereinfachte und schnelle Hilfe für die weiteren Maßnahmen bzw. Pflichten von Vermieter oder Mieter.

In der Mappe Formular – Steuerelemente können diese nach Wünschen entsprechend angepasst werden.

Briefvorlage für den Mieter:

In dem vorgefertigten Worddokument sind der Briefkopf und die beiden Bankverbindungen im unteren Bereich entsprechend auszufüllen.

Einfügen der Excel Tabelle unter Word 2016 gehen sie wie folgt vor.

- Cursor auf Position setzten,

- Unter Einfügen > Objekt > Objekt > Aus Datei erstellen > Dateisuche: Excel Tabelle anklicken

und Verknüpfung aktivieren

- Tabelle mit passenden Format wird eingefügt.

Nach dem einfügen sind die roten Eckpfeile (Kommentare) noch im Vordergrund. Speichern oder PDF-Druck sind diese nicht mehr zu sehen.

2.) Rendite – Berechnungsprogramm:

Hierbei handelt es sich um ein Excel-Programm mit dem die Rendite einer Wertanlage in Form einer Immobilie berechnet werden kann. Es ist auf seiner Art und Weise einzigartig aufgebaut.

Das bedeutet sie haben nur die grünen Eingabefelder mit Werten auszufüllen. Dabei werden automatisch die roten Rechenfelder und die Ergebnisfelder ausgewertet.

Dieses Programm besteht aus:

Eingabekopf, 1.0) Kaufpreis, 2.0) Objektkosten, 3.0) Bemessungsgrundlagen für AfA, 4.0) Steuerliche Betrachtung, 5.0) Gesamtaufwandrechnung.

In diesen 5 Hauptbausteine befinden sich Unterbausteine die über gewisse Formeln miteinander verknüpft sind und Ihnen sofort ein Endergebnis liefern. Ein Idealer Rechner für Immobilienmakler aber auch für den Wohnungsuchende Privatmann.

3.) Residualwertberechnung:

Was ist eine Residualwertberechnung?

Die Anwendung des Residualwertberechnung ermöglicht den Preis eines Grundstücks als Restwert in einem Abzugsverfahren zu berechnen. Daher wird das Verfahren auch Restwert-bzw. Bauträgermethode genannt. Der daraus ermittelte Residualwert stellt die Preisobergrenze für ein Grundstück dar, für die eine Investition überhaupt noch rentiert.

Das Residualwertverfahren hat in der Bewertungspraxis nur die Bedeutung einer Hilfsmethode, wenn andere und sicherere Verfahren nicht zur Anwendung kommen können. Nicht zuletzt gehört das Residualwertverfahren zu den nicht normierten Verfahren. Es gibt keine allgemein anerkannten Verfahrensgrundsätze, wenngleich die Wertermittlungs-richtlinien es unter besonderen Umständen zulassen.

Wer braucht eine Residualwertberechnung?

Bevor Investoren, Immobilienunternehmen, Banken, Projektentwickler oder Bauträgern Baugrundstücke erwerben, müssen sie wissen, wie viel Kapital sie für den Grundstückskauf ausgeben dürfen, damit sich ihre Investition überhaupt noch lohnt.

Wie ist die Berechnung aufgebaut?

Die Ermittlung des Residualwerts erfolgt schrittweise. Zunächst wird der Ertragswert bzw. Vergleichswert aus der geplanten Bebauung bei Vollvermietung bzw. beim Kauf abgeleitet. Die Kosten der Grundstücksentwicklung und die Herstellung des Gebäudes samt Nebenanlagen werden im darauffolgenden zweiten Schritt kalkuliert. Des Weiteren werden die Finanzierungskosten der Herstellung, die Vermietungskosten sowie die Vertriebskosten zusammengestellt. Schließlich werden im vierten Schritt die Kosten der Finanzierung des Grundstückes sowie der Verlaufsphase bis zum Projektbeginn erfaßt.

Zusammenfassend bleibt festzuhalten, dass das Residualwertverfahren in erster Linie bei der Ermittlung von Ankaufspreisen für Grundstücke, die noch vor einer baulichen Entwicklung stehen, Anwendung findet. Der ermittelbare Ankaufspreis kann Grundlage für eine Investitionsentscheidung sein, darf jedoch nicht mit einem Verkehrswert verwechselt werden. Das Residualwertverfahren kann aber zur Plausibilisierung herangezogen werden. Insbesondere bei der Berechnung der Finanzierungskosten sind Fehler zu vermeiden. Schließlich ist das Ergebnis des Residualwertverfahrens noch mit Hilfe geeigneter Analyseinstrumente zu plausibilisieren.

4.) Steuerberechnung für Immobilieanlage

Hierbei handelt es sich um ein Steuerberechnungsprogramm für Immobilieanlage um die Höhe der steuerlichen Kosten zu berechnen.

Dazu müssen nur die grünen Eingabefelder mit Daten ausgefüllt werden. Die roten Felder werden dann automatisch berechnet.

Dieses Programm besteht aus:

Eingabekopf:

Hierbei werden gewisse Parameter und Daten der Immobilieanlage eingetragen.

1. Anschaffungskosten:

Diese Auflistung wurde nach einem Steuerprogramm aufgestellt. Die dickmarkierten Felder sind die

Kosten, die auf jeden Fall anfallen.

2. Mieteinnahmen:

Beinhaltet die monatliche und die jährlichen Mieteinnahmen.

3. Flächenanteile bei einem zB. Mehrfamilienhaus:

Die Mieteigentumsanteile stehen immer als tausendstel Wert im Grundbuch. Mit diesen beiden Formeln erhalt man den Mieteigentumsanteil als m2 und wie der Grundbuchwert errechnet wird.

4. nicht umlagefähige Kosten:

Auflistung der Kosten die nicht über den Mieter verrechnet werden können. Diese werden meistens über den Hausverwalter verteilt. Sind Fixe wie auch Variable Kosten.

5. Bodenrichtwerte nach §10 Gutachterausschußverordnung:

Dies sind Werte, die aus der Gemeinde oder Stadtverwaltung bezogen werden können.

6. AfA nach §7.4 EkstG:

Diese Tabelle errechnet sich schon nach den oben eingetragene Werte von selbst. Nach den Formeln kann man die Berechnung gut nachvollziehen.

7. Steuerbetrachtung:

Hier wird die zu zahlende Steuer nach Schuldzinsen und Steuersatz ermittelt.

Der Sparvorteil von diesem Immobilien Berechnungspaket gegenüber dem Einzelkauf beträgt insgesamt über 35,- €.

Daher Empfehlenswert für jeden Immobilienbesitzer im Privatbereich aber auch insbesondere jedes

Immobilienunternehmen, Makler, Banken usw. für den Geschäftsbereich.