Was ist eine Residualwertberechnung?

Die Anwendung der Residualwertberechnung ermöglicht den Preis eines Grundstücks als Restwert in einem Abzugsverfahren zu berechnen. Daher wird das Verfahren auch Restwert-bzw. Bauträgermethode genannt. Der daraus ermittelte Residualwert stellt die Preisobergrenze für ein Grundstück dar, für die sich eine Investition überhaupt noch rentiert.

Das Residualwertverfahren hat in der Bewertungspraxis nur die Bedeutung einer Hilfsmethode, wenn andere und sicherere Verfahren nicht zur Anwendung kommen können. Nicht zuletzt gehört das Residualwertverfahren zu den nicht normierten Verfahren. Es gibt keine allgemein anerkannten Verfahrensgrundsätze, wenngleich die Wertermittlungs-richtlinien es unter besonderen Umständen zulassen.

Wer braucht eine Residualwertberechnung?

Bevor Investoren, Immobilienunternehmen, Banken, Projektentwickler oder Bauträgern Baugrundstücke erwerben, müssen sie wissen, wie viel Kapital sie für den Grundstückskauf ausgeben dürfen, damit sich ihre Investition überhaupt noch lohnt.

Wie ist die Berechnung aufgebaut?

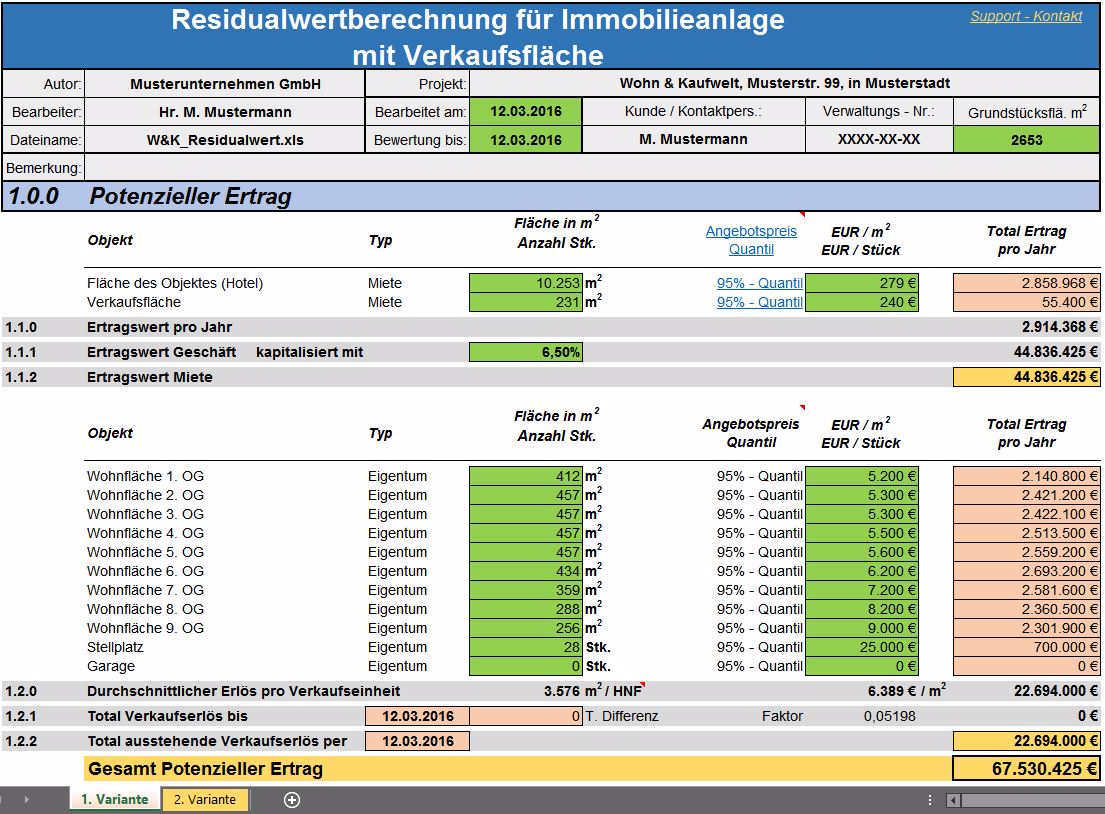

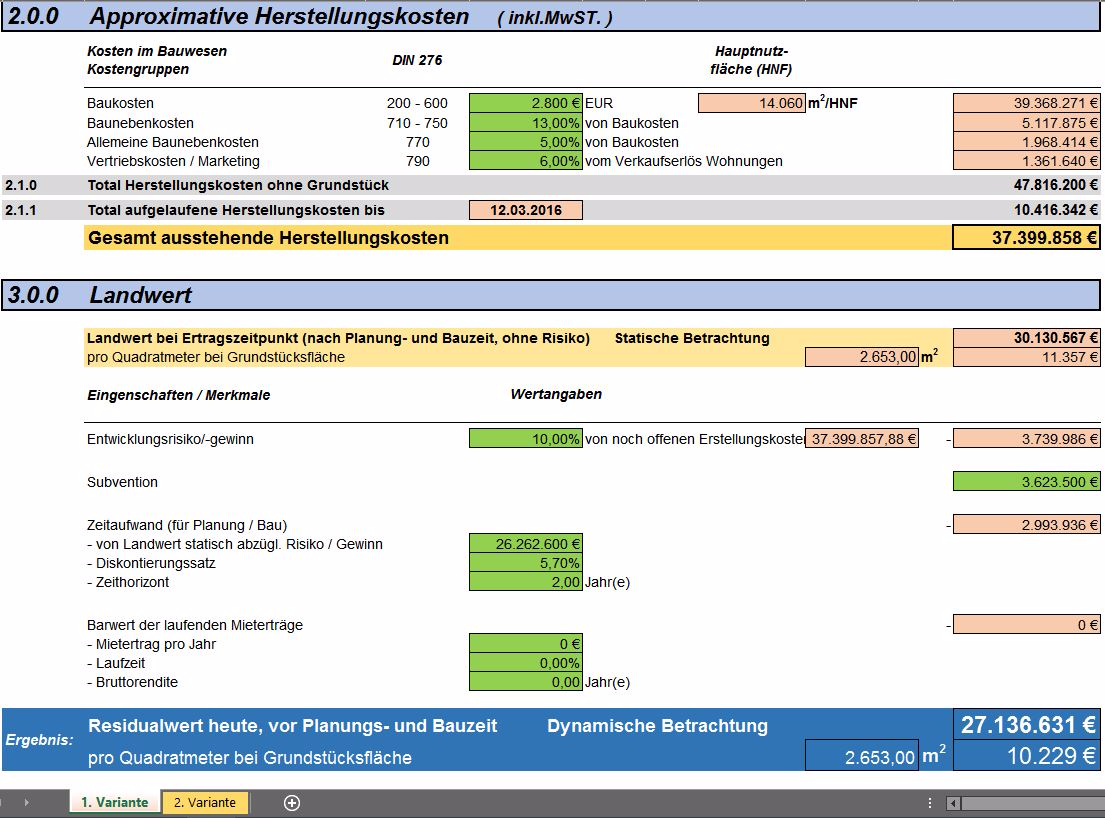

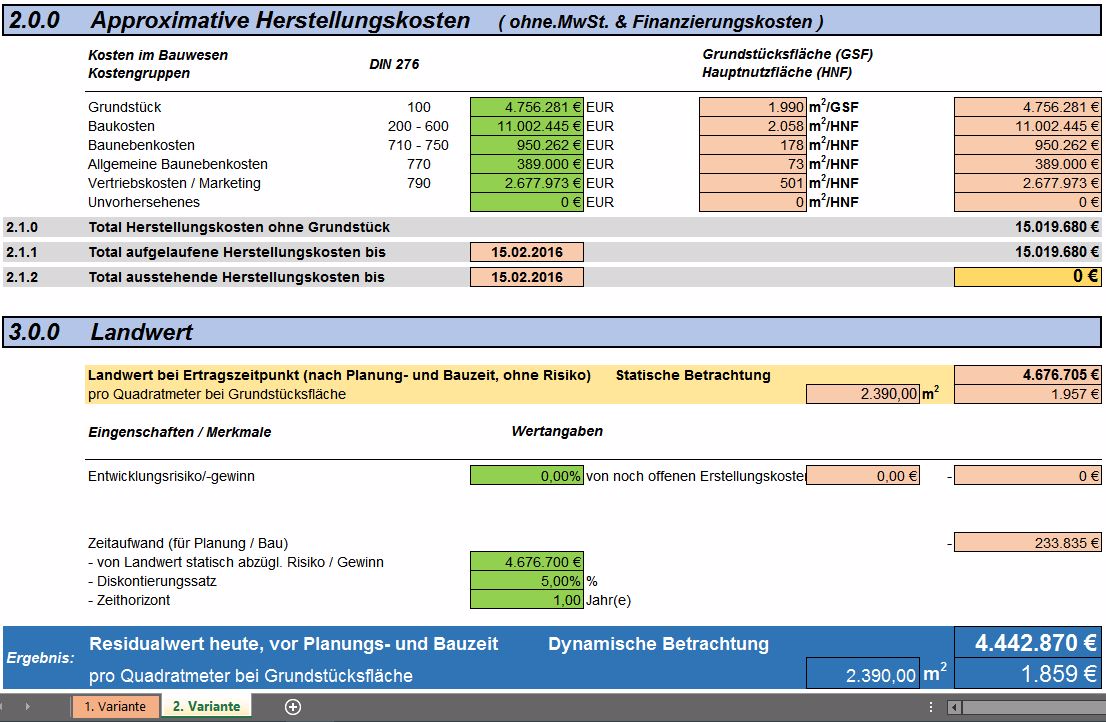

Die Ermittlung des Residualwerts erfolgt in dieser Excel-Vorlage schrittweise. Zunächst wird der Ertragswert bzw. Vergleichswert aus der geplanten Bebauung bei Vollvermietung bzw. beim Kauf abgeleitet. Die Kosten der Grundstücksentwicklung und die Herstellung des Gebäudes samt Nebenanlagen werden im darauffolgenden zweiten Schritt kalkuliert. Des Weiteren werden die Finanzierungskosten der Herstellung, die Vermietungskosten sowie die Vertriebskosten zusammengestellt. Schließlich werden im vierten Schritt die Kosten der Finanzierung des Grundstückes sowie der Verlaufsphase bis zum Projektbeginn erfasst.

Zusammenfassend bleibt festzuhalten, dass das Residualwertverfahren in erster Linie bei der Ermittlung von Ankaufspreisen für Grundstücke, die noch vor einer baulichen Entwicklung stehen, Anwendung findet. Der ermittelbare Ankaufspreis kann Grundlage für eine Investitionsentscheidung sein, darf jedoch nicht mit einem Verkehrswert verwechselt werden. Das Residualwertverfahren kann aber zur Plausibilisierung herangezogen werden. Insbesondere bei der Berechnung der Finanzierungskosten sind Fehler zu vermeiden. Schließlich ist das Ergebnis des Residualwertverfahrens noch mit Hilfe geeigneter Analyseinstrumente zu plausibilisieren.

Die Anwendung der Residualwertberechnung ermöglicht den Preis eines Grundstücks als Restwert in einem Abzugsverfahren zu berechnen. Daher wird das Verfahren auch Restwert-bzw. Bauträgermethode genannt. Der daraus ermittelte Residualwert stellt die Preisobergrenze für ein Grundstück dar, für die sich eine Investition überhaupt noch rentiert.

Das Residualwertverfahren hat in der Bewertungspraxis nur die Bedeutung einer Hilfsmethode, wenn andere und sicherere Verfahren nicht zur Anwendung kommen können. Nicht zuletzt gehört das Residualwertverfahren zu den nicht normierten Verfahren. Es gibt keine allgemein anerkannten Verfahrensgrundsätze, wenngleich die Wertermittlungs-richtlinien es unter besonderen Umständen zulassen.

Wer braucht eine Residualwertberechnung?

Bevor Investoren, Immobilienunternehmen, Banken, Projektentwickler oder Bauträgern Baugrundstücke erwerben, müssen sie wissen, wie viel Kapital sie für den Grundstückskauf ausgeben dürfen, damit sich ihre Investition überhaupt noch lohnt.

Wie ist die Berechnung aufgebaut?

Die Ermittlung des Residualwerts erfolgt in dieser Excel-Vorlage schrittweise. Zunächst wird der Ertragswert bzw. Vergleichswert aus der geplanten Bebauung bei Vollvermietung bzw. beim Kauf abgeleitet. Die Kosten der Grundstücksentwicklung und die Herstellung des Gebäudes samt Nebenanlagen werden im darauffolgenden zweiten Schritt kalkuliert. Des Weiteren werden die Finanzierungskosten der Herstellung, die Vermietungskosten sowie die Vertriebskosten zusammengestellt. Schließlich werden im vierten Schritt die Kosten der Finanzierung des Grundstückes sowie der Verlaufsphase bis zum Projektbeginn erfasst.

Zusammenfassend bleibt festzuhalten, dass das Residualwertverfahren in erster Linie bei der Ermittlung von Ankaufspreisen für Grundstücke, die noch vor einer baulichen Entwicklung stehen, Anwendung findet. Der ermittelbare Ankaufspreis kann Grundlage für eine Investitionsentscheidung sein, darf jedoch nicht mit einem Verkehrswert verwechselt werden. Das Residualwertverfahren kann aber zur Plausibilisierung herangezogen werden. Insbesondere bei der Berechnung der Finanzierungskosten sind Fehler zu vermeiden. Schließlich ist das Ergebnis des Residualwertverfahrens noch mit Hilfe geeigneter Analyseinstrumente zu plausibilisieren.