Die Hauptaufgabe der Plankostenrechnung besteht in erster Linie in der Betriebskontrolle. In diesem Zusammenhang werden die Gesamtkosten eines Unternehmens im Voraus für einen bestimmten Zeitraum nach Kostenarten und Kostenstellen geplant.

Bei der flexiblen Plankostenrechnung auf Vollkostenbasis werden die Plankosten an die Beschäftigungsänderungen angepasst. Die flexible Plankostenrechnung macht zusätzlich auch eine Trennung von Kosten nach variablen und fixen Bestandteilen erforderlich. Das Kernstück der Plankostenrechnung ist der Soll-Ist-Vergleich. Durch einen Soll-Ist-Vergleich kann das Unternehmen ermitteln, ob Abweichungen festzustellen sind. Hier unterscheidet man Verbrauchsabweichungen und Beschäftigungsabweichungen.

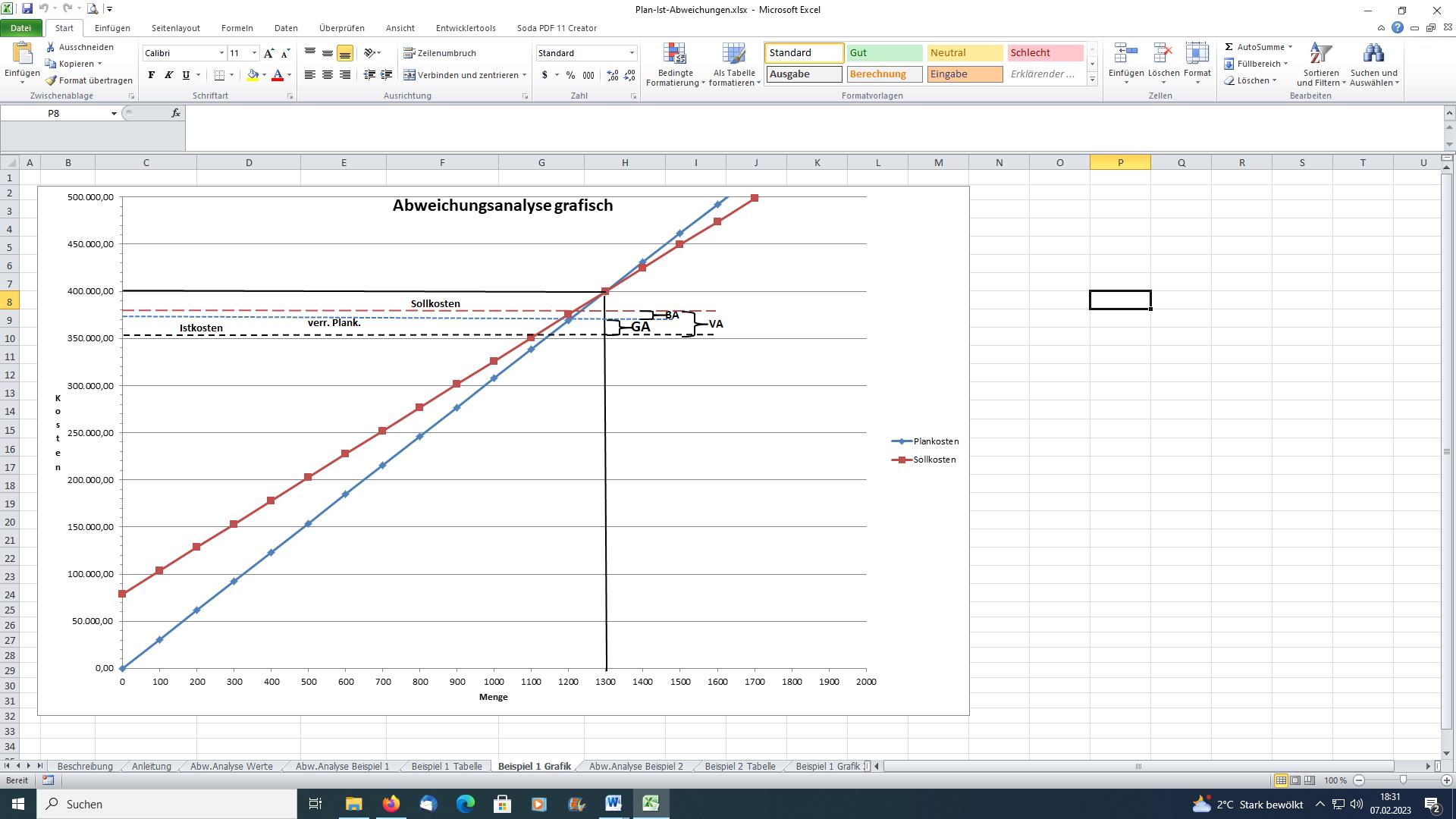

Nach Eingabe der Plankosten und Istkosten für eine Kostenstelle und Periode, sowie der Aufteilung der Kosten in variable und fixe Kosten, werden formelgestützt alle relevanten Größen (Sollkosten, verrechnete Plankosten etc.) ermittelt und eine Abweichungsanalyse (rechnerisch und grafisch) durchgeführt.

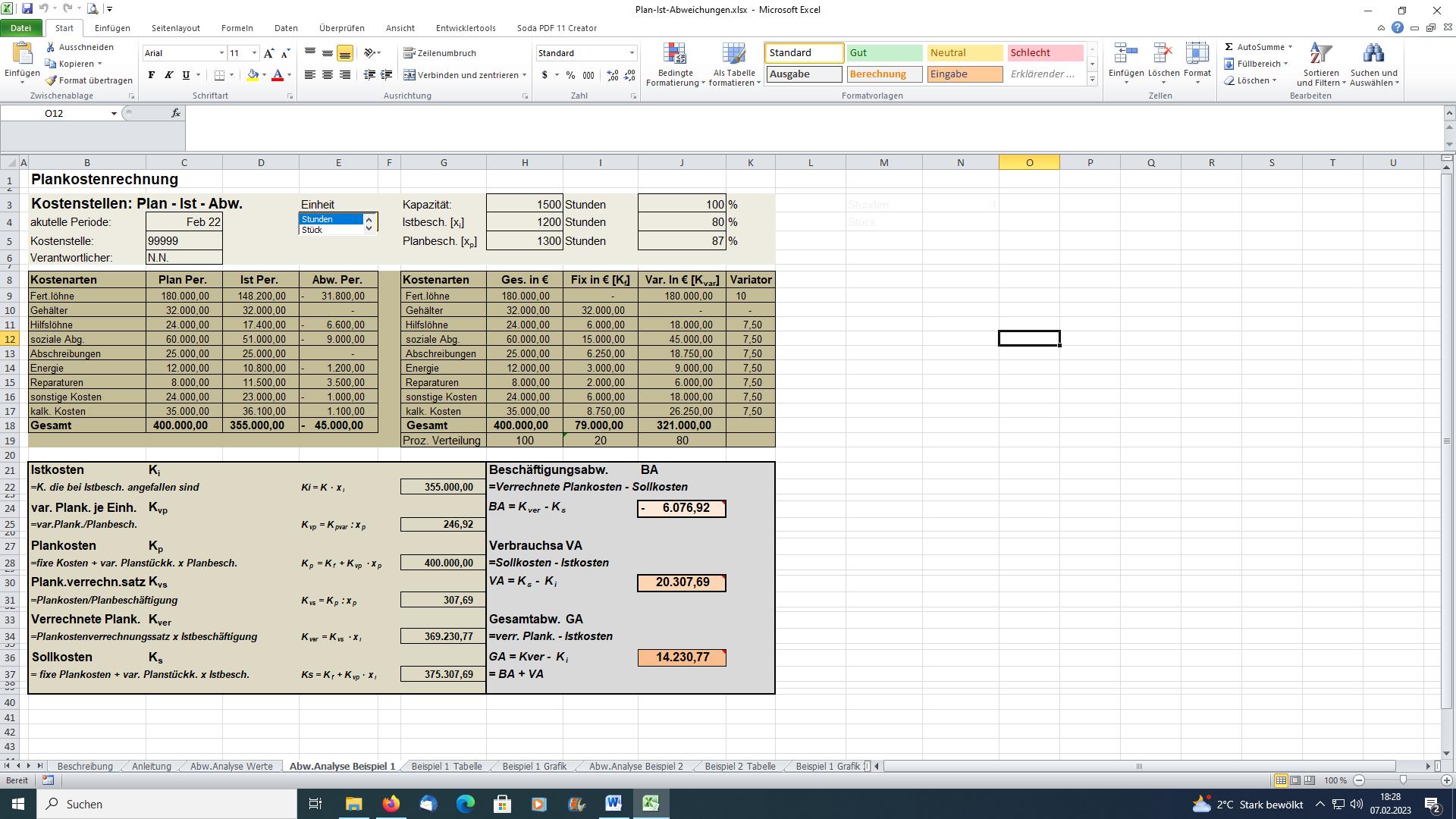

Um die Berechnung der Plankostengrössen zu zeigen, gibt es Tabellenblätter mit jeweils zwei Beispielen. In diesen Beispiel-Blättern kann man auch mit verschiedenen Wertänderungen die Auswirkungen auf die Analyseergebnisse simulieren. Die tatsächlich in der Periode und Kostenstelle angefallenen Werte sind dann im Arbeitsblatt Abw.Analyse Werte einzugeben. Zunächst sind die Felder Aktuelle Periode, Kostenstelle und Verantwortlicher auszufüllen. Dann ist über das Listenfeld mit der Überschrift Einheit die Einheit der Beschäftigung (Stunden oder Stück) vorzugeben, anschl. Die Kapazität, Istbeschäftigung und Planbeschäftigung. Weiterhin sind die Kostenarten mit ihren Plan- und Istwerten, sowie ein Variator für die Aufteilung in fixe und variable Kosten zu erfassen. Alle weiteren Werte werden formelgestützt ermittelt. Diese Felder sind im Arbeitsblatt geschützt.

Bei der flexiblen Plankostenrechnung auf Vollkostenbasis werden die Plankosten an die Beschäftigungsänderungen angepasst. Die flexible Plankostenrechnung macht zusätzlich auch eine Trennung von Kosten nach variablen und fixen Bestandteilen erforderlich. Das Kernstück der Plankostenrechnung ist der Soll-Ist-Vergleich. Durch einen Soll-Ist-Vergleich kann das Unternehmen ermitteln, ob Abweichungen festzustellen sind. Hier unterscheidet man Verbrauchsabweichungen und Beschäftigungsabweichungen.

Nach Eingabe der Plankosten und Istkosten für eine Kostenstelle und Periode, sowie der Aufteilung der Kosten in variable und fixe Kosten, werden formelgestützt alle relevanten Größen (Sollkosten, verrechnete Plankosten etc.) ermittelt und eine Abweichungsanalyse (rechnerisch und grafisch) durchgeführt.

Um die Berechnung der Plankostengrössen zu zeigen, gibt es Tabellenblätter mit jeweils zwei Beispielen. In diesen Beispiel-Blättern kann man auch mit verschiedenen Wertänderungen die Auswirkungen auf die Analyseergebnisse simulieren. Die tatsächlich in der Periode und Kostenstelle angefallenen Werte sind dann im Arbeitsblatt Abw.Analyse Werte einzugeben. Zunächst sind die Felder Aktuelle Periode, Kostenstelle und Verantwortlicher auszufüllen. Dann ist über das Listenfeld mit der Überschrift Einheit die Einheit der Beschäftigung (Stunden oder Stück) vorzugeben, anschl. Die Kapazität, Istbeschäftigung und Planbeschäftigung. Weiterhin sind die Kostenarten mit ihren Plan- und Istwerten, sowie ein Variator für die Aufteilung in fixe und variable Kosten zu erfassen. Alle weiteren Werte werden formelgestützt ermittelt. Diese Felder sind im Arbeitsblatt geschützt.