Beispiel: Übungsklausur 01

Aufgabe 1:

Zur Herstellung des Produktes X werden die Maschinen A und B benötigt. Von der Maschine A werden jeweils sechs Stunden der Kapazität und von der Maschine B vier Stunden der Kapazität beansprucht. Der Maschinenstundensatz für die Maschine A beträgt 90,00 €. Für die Maschine B liegt noch keine Maschinenstundensatzrechnung vor. Für den Auftrag wird ein Festpreis von 18.500,00 € vereinbart.

Für Maschine B liegen folgende betriebswirtschaftliche Daten vor:

Maschine B:

Die Bruttolaufzeit der Maschine beträgt 2.080 Std. pro Jahr (52 Wochen mit je 5 Arbeitstagen).

An Ausfallzeiten sind zu berücksichtigen:

Für den Auftrag fallen

Sie erhalten 10 Übungsklausuren von jeweils 60 Minuten Dauer inklusive ausführlichen Lösungen. Der Schwierigkeitsgrad der Aufgabenstellungen entspricht den Anforderungen der Abschlussprüfung für Bilanzbuchhalter.

Das im Shop erhältliche Dokument mit 10 Übungsklausuren und Lösungen umfasst 65 Seiten.

Zur Herstellung des Produktes X werden die Maschinen A und B benötigt. Von der Maschine A werden jeweils sechs Stunden der Kapazität und von der Maschine B vier Stunden der Kapazität beansprucht. Der Maschinenstundensatz für die Maschine A beträgt 90,00 €. Für die Maschine B liegt noch keine Maschinenstundensatzrechnung vor. Für den Auftrag wird ein Festpreis von 18.500,00 € vereinbart.

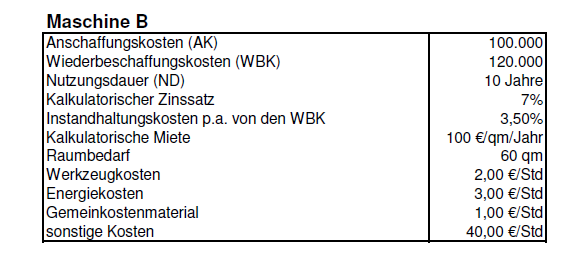

Für Maschine B liegen folgende betriebswirtschaftliche Daten vor:

Maschine B:

| Anschaffungskosten (AK) | 100.000 |

| Wiederbeschaffungskosten (WBK) | 120.000 |

| Nutzungsdauer (ND) | 10 Jahre |

| Kalkulatorischer Zinssatz | 7 % |

| Instandhaltungskosten p.a. von den WBK | 3,50 % |

| Kalkulatorische Miete | 100 €/qm/Jahr |

| Raumbedarf | 60 qm |

| Werkzeugkosten | 2,00 €/Std. |

| Energiekosten | 3,00 €/Std. |

| Gemeinkostenmaterial | 1,00 €/Std. |

| sonstige Kosten | 40,00 €/Std. |

Die Bruttolaufzeit der Maschine beträgt 2.080 Std. pro Jahr (52 Wochen mit je 5 Arbeitstagen).

An Ausfallzeiten sind zu berücksichtigen:

- 12 Feiertage

- 28 Urlaubstage

- 40 Stunden pro Jahr wegen Reparaturausfall

- 20 Stunden pro Jahr wegen sonstiger Ausfallzeiten

Für den Auftrag fallen

- 10.000,00 € Fertigungsmaterial,

- 15 % Materialgemeinkosten,

- 500,00 € Fertigungslohn (Fertigungskostenstelle)

Sie erhalten 10 Übungsklausuren von jeweils 60 Minuten Dauer inklusive ausführlichen Lösungen. Der Schwierigkeitsgrad der Aufgabenstellungen entspricht den Anforderungen der Abschlussprüfung für Bilanzbuchhalter.

Das im Shop erhältliche Dokument mit 10 Übungsklausuren und Lösungen umfasst 65 Seiten.