Was ist eine Unternehmens - Residualwertberechnung?

Es gibt heute viele verschiedene Ansätze diese Bewertung durchzuführen. Dominierend in der Unternehmensbewertungslehre ist der Discounted-Cash-Flow-(DCF) Ansatz. Grundidee des DCF-Ansatzes ist es, den Unternehmenswert als Summe der in Zukunft erwarten und auf den Bewertungszeitpunkt diskontierten freien Cash-Flow (FCF) darzustellen. Da es in den meisten Unternehmensbewertungsfällen aufgrund der mit jedem Jahr zunehmenden Prognoseunsicherheit schwierig ist, die FCF über viele Jahre hinweg explizit zu modellieren, und grundsätzlich davon ausgegangen wird, dass ein Unternehmen ewig weiterbesteht (Going Concern), werden die Jahre nach dem expliziten Modellierungszeitraum meist in einer Residualwertformel zusammengefasst. Dabei ist die Berechnung mit höchster Sorgfalt durchzuführen, entspricht doch der Residualwert meist einem großen Anteil am Gesamtwert des Unternehmens.

Wie ist die Residualwert-Berechnung aufgebaut?

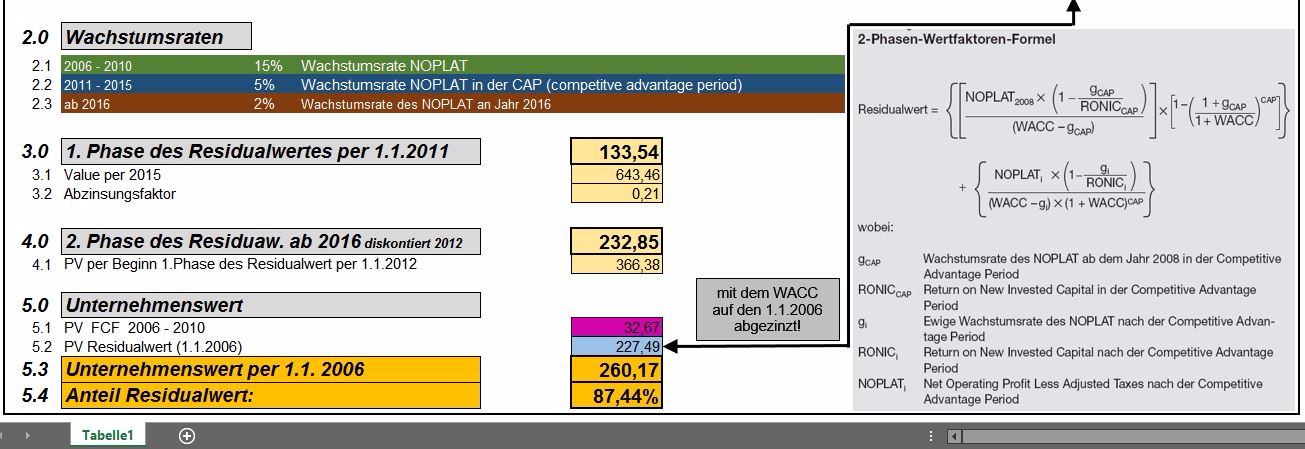

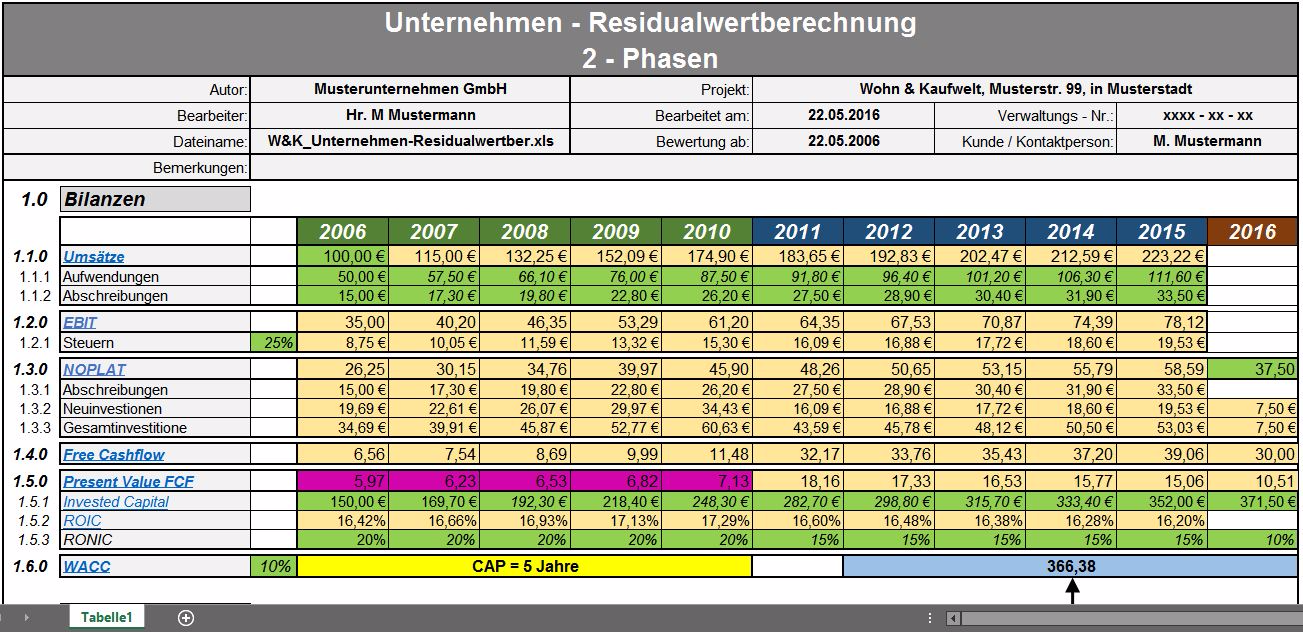

Die 2-Phasen-Wertfaktoren-Formel unterscheidet sich von der einfachen Wertfaktoren-Formel dadurch, dass sie den Residualwert in zwei Phasen aufgliedert. Nach der expliziten Planungsperiode folgt zuerst die sogenannte Competitive Advantage Periode (CAP), in der sowohl der Return on new Invested Capital (RONIC) als auch die Wachstumsrate des NOPLAT überdurchschnittlich hoch sein können, was impliziert, dass die Unternehmung in der CAP noch einen Wettbewerbsvorteil aufweist. Gleichzeitig soll diese erste Phase des Residualwertes einen sanften Übergang zur zweiten Phase ermöglichen. In der zweiten Phase erreicht dann das zu bewertende Unternehmen den eingeschwungenen langfristigen Zustand. In den meisten Fällen bedeutet dies, dass das Unternehmen nur noch langsam wächst und keine Möglichkeit mehr besitzt, Übergewinne abzuschöpfen. In der Competitive Advantage Periode wächst der FCF des darstellten Unternehmens mit 5% und der RONIC beträgt 15%. Ab 2016 verlangsamt sich das Wachstum des auf 2% und die Rendite kommt auf die Höhe der Kapitalkosten zu liegen (ROIC = WACC). Aus dieser Konstellation resultiert ein Unternehmenswert zum 2006 von 260. Die Anwendung des 2-Phasen-Wertfaktoren-Formel stellt dabei sicher, dass bewusst mit der Höhe des ROIC in Relation zu den Kapitalkosten (WACC) umgegangen wird. Zudem werden dem geplanten Wachstum adäquate Neuinvestitionen berücksichtigt und der Übergang von 15% Wachstum zum „ewigen Wachstum“ von 2% wird über mehrere Jahre in der CAP vollzogen. Nachteile dieser Residualwertformel trotz einer CAP gibt es auch mittels 2-Phasen-Wertformel keinen kontinuierlichen Abbau der Wachstumsgröße von 15% in der expliziten Planungsperiode auf 2% in der zweiten Phase der Residualwertbetrachtung. Der Bruch in der Wachstumsrate erfolgt hier zweistufig.

Fazit:

Zusammenfassend bleibt festzuhalten, dass die 2-Phasen-Formel zurecht ihre Dominanz hat und immer mehr angewendet wird. Weil die daraus abgeleiteten Wertüberlegungen in den meisten Fällen von deutlich höherer Qualität als die Resultate aus der Fortführungswert-Formel sind. Die Unterschiede sind umso deutlicher, je weiter entfernt das zu bewertende Unternehmen am Ende der expliziten Planungsperiode von einem eingeschwungenen Zustand ist.

Es gibt heute viele verschiedene Ansätze diese Bewertung durchzuführen. Dominierend in der Unternehmensbewertungslehre ist der Discounted-Cash-Flow-(DCF) Ansatz. Grundidee des DCF-Ansatzes ist es, den Unternehmenswert als Summe der in Zukunft erwarten und auf den Bewertungszeitpunkt diskontierten freien Cash-Flow (FCF) darzustellen. Da es in den meisten Unternehmensbewertungsfällen aufgrund der mit jedem Jahr zunehmenden Prognoseunsicherheit schwierig ist, die FCF über viele Jahre hinweg explizit zu modellieren, und grundsätzlich davon ausgegangen wird, dass ein Unternehmen ewig weiterbesteht (Going Concern), werden die Jahre nach dem expliziten Modellierungszeitraum meist in einer Residualwertformel zusammengefasst. Dabei ist die Berechnung mit höchster Sorgfalt durchzuführen, entspricht doch der Residualwert meist einem großen Anteil am Gesamtwert des Unternehmens.

Wie ist die Residualwert-Berechnung aufgebaut?

Die 2-Phasen-Wertfaktoren-Formel unterscheidet sich von der einfachen Wertfaktoren-Formel dadurch, dass sie den Residualwert in zwei Phasen aufgliedert. Nach der expliziten Planungsperiode folgt zuerst die sogenannte Competitive Advantage Periode (CAP), in der sowohl der Return on new Invested Capital (RONIC) als auch die Wachstumsrate des NOPLAT überdurchschnittlich hoch sein können, was impliziert, dass die Unternehmung in der CAP noch einen Wettbewerbsvorteil aufweist. Gleichzeitig soll diese erste Phase des Residualwertes einen sanften Übergang zur zweiten Phase ermöglichen. In der zweiten Phase erreicht dann das zu bewertende Unternehmen den eingeschwungenen langfristigen Zustand. In den meisten Fällen bedeutet dies, dass das Unternehmen nur noch langsam wächst und keine Möglichkeit mehr besitzt, Übergewinne abzuschöpfen. In der Competitive Advantage Periode wächst der FCF des darstellten Unternehmens mit 5% und der RONIC beträgt 15%. Ab 2016 verlangsamt sich das Wachstum des auf 2% und die Rendite kommt auf die Höhe der Kapitalkosten zu liegen (ROIC = WACC). Aus dieser Konstellation resultiert ein Unternehmenswert zum 2006 von 260. Die Anwendung des 2-Phasen-Wertfaktoren-Formel stellt dabei sicher, dass bewusst mit der Höhe des ROIC in Relation zu den Kapitalkosten (WACC) umgegangen wird. Zudem werden dem geplanten Wachstum adäquate Neuinvestitionen berücksichtigt und der Übergang von 15% Wachstum zum „ewigen Wachstum“ von 2% wird über mehrere Jahre in der CAP vollzogen. Nachteile dieser Residualwertformel trotz einer CAP gibt es auch mittels 2-Phasen-Wertformel keinen kontinuierlichen Abbau der Wachstumsgröße von 15% in der expliziten Planungsperiode auf 2% in der zweiten Phase der Residualwertbetrachtung. Der Bruch in der Wachstumsrate erfolgt hier zweistufig.

Fazit:

Zusammenfassend bleibt festzuhalten, dass die 2-Phasen-Formel zurecht ihre Dominanz hat und immer mehr angewendet wird. Weil die daraus abgeleiteten Wertüberlegungen in den meisten Fällen von deutlich höherer Qualität als die Resultate aus der Fortführungswert-Formel sind. Die Unterschiede sind umso deutlicher, je weiter entfernt das zu bewertende Unternehmen am Ende der expliziten Planungsperiode von einem eingeschwungenen Zustand ist.